18 ottobre 2024

- Introduzione alla pianificazione strategica aziendale

I business plan sono strumenti fondamentali per la gestione strategica e operativa delle aziende, che integrano analisi dettagliate sull'ottimizzazione dei costi e dei ricavi, analisi CAPEX e OPEX, gestione delle esigenze finanziarie future, riduzione dei costi operativi, aumento dell'efficienza produttiva e pianificazione della liquidità, per garantire una crescita sostenibile e una solida posizione competitiva sul mercato.

- Strategie di ottimizzazione dei costi e dei ricavi

L'ottimizzazione dei costi e dei ricavi rappresenta un pilastro fondamentale per la sostenibilità e la crescita aziendale. Questa strategia richiede un approccio integrato che bilanci la riduzione dei costi con l'aumento dei ricavi, con l'obiettivo di massimizzare la redditività complessiva dell'azienda.

2.1 Analisi dei costi e riduzione

Per quanto riguarda l'ottimizzazione dei costi, è essenziale adottare un approccio analitico basato sui dati. L'analisi dettagliata dei processi interni permette di individuare le inefficienze e gli sprechi, consentendo interventi mirati di riduzione dei costi. Un metodo efficace è l'implementazione di tecniche di process mining, che utilizzano algoritmi avanzati per mappare e analizzare i flussi di lavoro aziendali, identificando i colli di bottiglia e le opportunità di miglioramento.

L'automazione dei processi ripetitivi emerge come una strategia chiave per ridurre i costi operativi. L'adozione di sistemi di automazione robotica dei processi (RPA) può portare a risparmi significativi, soprattutto nelle attività ad alto volume e bassa complessità.

La gestione strategica delle risorse umane svolge un ruolo fondamentale nella riduzione dei costi operativi. L'adozione di modelli di lavoro flessibili, come il telelavoro, può portare a significativi risparmi sui costi degli immobili e delle utenze.

L'ottimizzazione della catena di fornitura rappresenta un'altra area cruciale per la riduzione dei costi. L'implementazione di tecniche Just-In-Time (JIT) e di produzione snella può ridurre significativamente i costi di inventario.

L'adozione di tecnologie energetiche efficienti rappresenta un'opportunità significativa per la riduzione dei costi operativi a lungo termine. Gli investimenti in sistemi di illuminazione a LED, in sistemi HVAC ad alta efficienza e in fonti di energia rinnovabile possono portare a notevoli risparmi energetici.

Infine, la revisione e la rinegoziazione dei contratti con i fornitori può portare a risparmi significativi. L'adozione di strategie di sourcing strategico, che includono l'analisi della spesa, la segmentazione dei fornitori e la negoziazione basata sul valore, può portare a riduzioni dei costi fino a 15-20% (1).

2.2 Ottimizzazione dei ricavi

Sul fronte dell'ottimizzazione dei ricavi, è fondamentale adottare strategie di prezzo dinamiche basate sul valore percepito dal cliente. L'analisi dei costi, unita a una profonda conoscenza del mercato e della proposta di valore dell'azienda, consente di definire strategie di prezzo ottimali.

La segmentazione del mercato e l'implementazione di strategie di prezzo differenziate per i diversi segmenti di clientela possono massimizzare i ricavi complessivi. L'uso di tecniche di analisi predittiva e di apprendimento automatico può migliorare significativamente l'accuratezza delle previsioni della domanda e l'ottimizzazione dei prezzi. Questi strumenti consentono di analizzare grandi volumi di dati storici e di mercato per identificare modelli complessi e adattare dinamicamente i prezzi in base alle condizioni di mercato e alla domanda prevista.

Un aspetto cruciale dell'ottimizzazione dei ricavi è l'attenzione alla customer experience e alla fidelizzazione dei clienti. Programmi di fidelizzazione ben strutturati e strategie mirate di upselling e cross-selling possono aumentare il Customer Lifetime Value (CLV).

2.3 Monitoraggio delle prestazioni

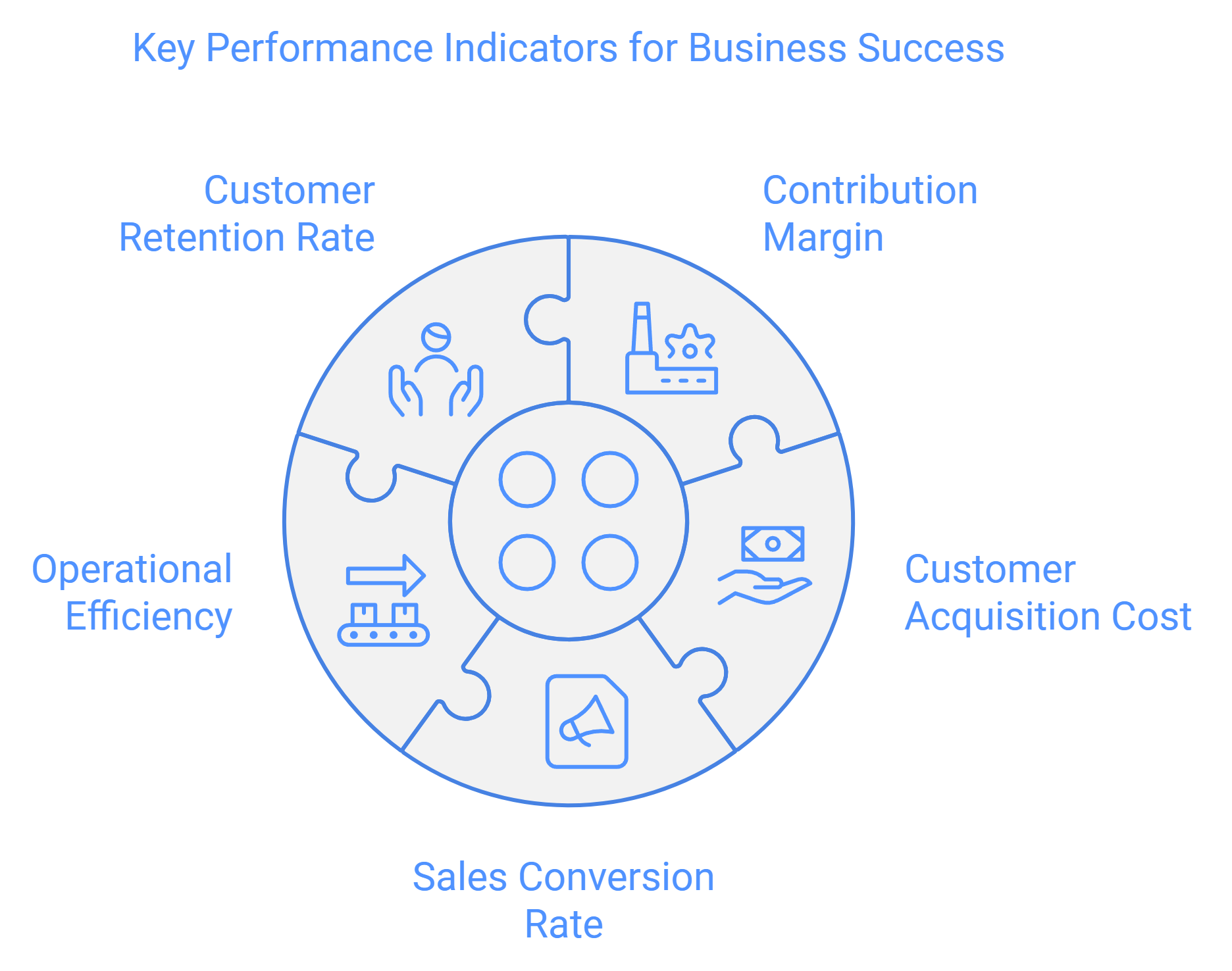

L'implementazione di un sistema di gestione delle prestazioni basato su specifici indicatori di prestazione chiave (KPI) per l'ottimizzazione dei costi e dei ricavi è fondamentale per monitorare l'efficacia delle strategie adottate. Alcuni KPI rilevanti includono:

- Margine di contribuzione per prodotto/servizio

- Costo di acquisizione dei clienti (CAC)

- Tasso di conversione delle vendite

- Efficienza operativa (rapporto produzione/ingresso)

- Tasso di fidelizzazione dei clienti

È importante sottolineare che l'ottimizzazione dei costi e dei ricavi non deve compromettere la qualità dei prodotti o dei servizi offerti. Al contrario, deve essere vista come un'opportunità per migliorare l'efficienza complessiva dell'azienda, aumentando il valore offerto ai clienti e rafforzando la posizione competitiva sul mercato.

- Analisi Capex e Opex a lungo termine

L'analisi a lungo termine di CAPEX (Capital Expenditure) e OPEX (Operational Expenditure) è fondamentale per la pianificazione finanziaria strategica e la gestione efficiente delle risorse aziendali. Questa analisi richiede una profonda comprensione delle dinamiche di investimento e dei costi operativi nel contesto di un orizzonte temporale esteso.

3.1 Analisi CAPEX

Per quanto riguarda il CAPEX, l'approccio a lungo termine prevede una valutazione dettagliata degli investimenti in immobilizzazioni, come impianti, macchinari e infrastrutture tecnologiche. Il metodo del Valore Attuale Netto (VAN) è particolarmente importante per questa analisi.

L'analisi del CAPEX a lungo termine deve considerare non solo il costo iniziale dell'investimento, ma anche i benefici futuri in termini di efficienza operativa, riduzione dei costi e potenziale di crescita. È essenziale valutare l'impatto degli investimenti sulla struttura dei costi fissi dell'azienda e sulla sua capacità di adattarsi ai cambiamenti tecnologici e di mercato.

3.2 Analisi OPEX

Per quanto riguarda gli OPEX, l'analisi a lungo termine si concentra sulla previsione e sull'ottimizzazione dei costi operativi ricorrenti. Si tratta di spese quali la manutenzione, il personale, le utenze e i materiali di consumo. Un approccio efficace è l'uso del costo totale di proprietà (TCO).

L'analisi degli OPEX a lungo termine deve considerare fattori quali l'inflazione, i cambiamenti tecnologici e le potenziali efficienze operative. È importante valutare come gli investimenti CAPEX possano influenzare gli OPEX nel tempo, spesso portando a una riduzione dei costi operativi grazie a una maggiore efficienza.

3.3 Il compromesso CAPEX-OPEX

Un aspetto cruciale dell'analisi CAPEX-OPEX a lungo termine è la valutazione del trade-off tra i due. Ad esempio, un maggiore investimento in CAPEX potrebbe portare a una riduzione di OPEX nel lungo periodo. Questo compromesso può essere analizzato utilizzando il concetto di costo totale di proprietà (TCO) e di ritorno sull'investimento (ROI) a lungo termine.

3.4 Implementazione di tecnologie avanzate

L'implementazione di tecnologie avanzate come l'Internet of Things (IoT) e l'intelligenza artificiale può migliorare significativamente l'accuratezza delle previsioni CAPEX e OPEX a lungo termine. Questi strumenti consentono di monitorare in tempo reale le prestazioni degli asset e di prevedere le esigenze di manutenzione, ottimizzando così sia gli investimenti che i costi operativi.

3.5 Considerazioni sulla sostenibilità

Infine, è fondamentale considerare l'impatto ambientale e la sostenibilità nelle decisioni CAPEX-OPEX a lungo termine. L'adozione di tecnologie ecosostenibili potrebbe comportare un aumento del CAPEX iniziale, ma portare a riduzioni significative dell'OPEX nel lungo periodo, oltre a migliorare la reputazione aziendale e la conformità alle normative ambientali.

- Gestione integrata del fabbisogno finanziario e della liquidità

4.1 Determinazione del fabbisogno finanziario

La gestione dei fabbisogni finanziari futuri rappresenta un elemento cruciale della pianificazione finanziaria aziendale, che richiede un approccio strategico e analitico per garantire la sostenibilità e la crescita dell'azienda nel lungo periodo. Questa gestione si articola in tre fasi fondamentali: l'analisi dei bisogni, il reperimento delle risorse e la pianificazione degli investimenti.

La prima fase consiste nella determinazione precisa del fabbisogno finanziario, che può essere definito come la quantità di mezzi monetari necessari per acquisire i fattori produttivi essenziali per lo svolgimento delle attività aziendali. Per calcolare con precisione il fabbisogno finanziario, è necessario utilizzare un modello di conto economico previsionale che consideri tutti i flussi in entrata e in uscita previsti. Il saldo finale di questo prospetto, se negativo, rappresenterà il fabbisogno finanziario da coprire.

4.2 Approvvigionamento di risorse finanziarie

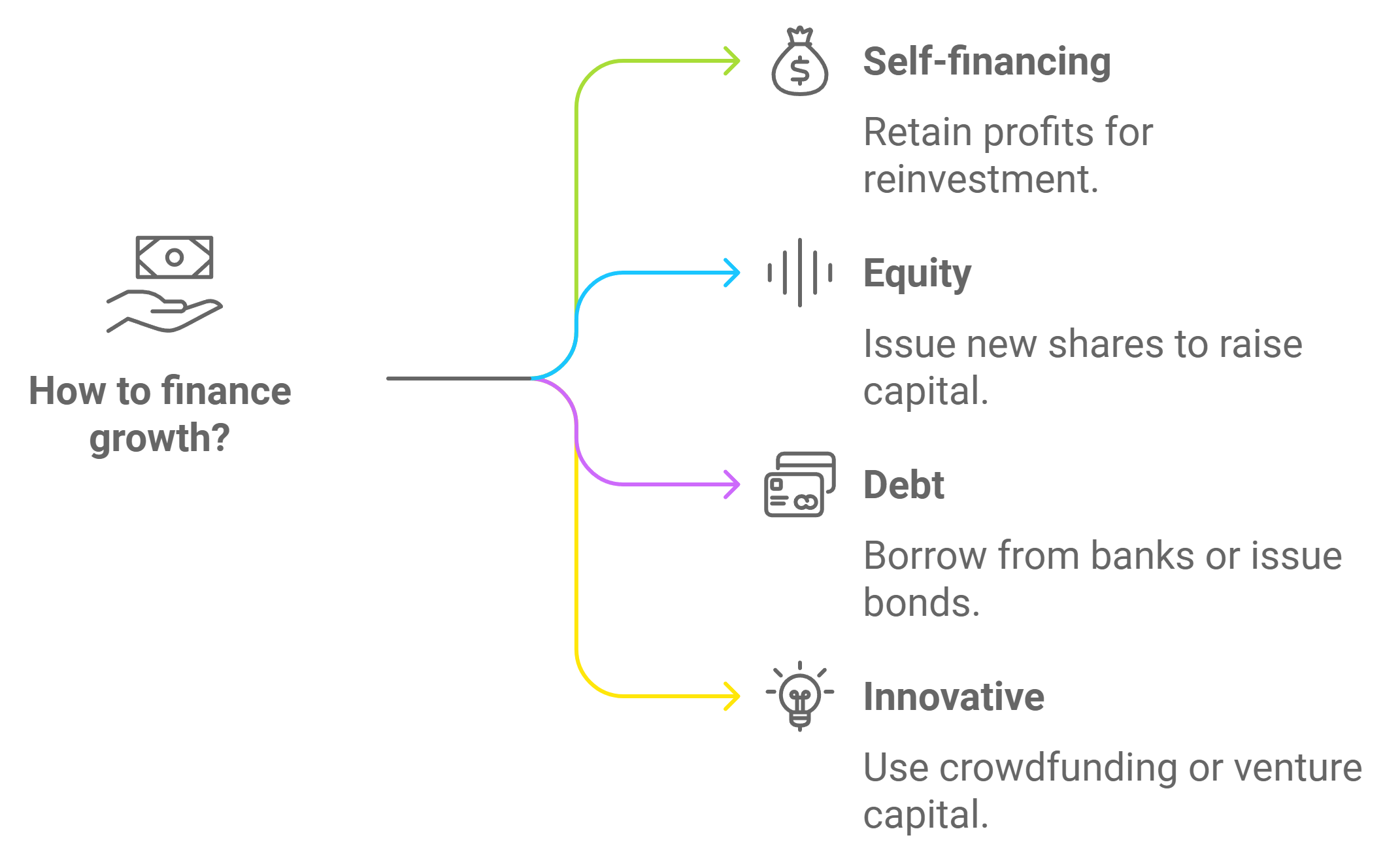

Una volta quantificato il bisogno, la seconda fase si concentra sul reperimento delle risorse necessarie. Questa fase richiede un'attenta valutazione delle varie opzioni di finanziamento disponibili, considerando fattori quali il costo del capitale, la struttura finanziaria ottimale dell'azienda e le condizioni del mercato dei capitali. Le opzioni possono includere:

- Autofinanziamento attraverso la conservazione degli utili

- Emissione di nuovo capitale azionario

- Ricorso al debito bancario o obbligazionario

- Utilizzo di strumenti finanziari innovativi come il crowdfunding o il capitale di rischio.

La scelta tra queste opzioni dovrebbe essere guidata da un'analisi costi-benefici che consideri non solo l'aspetto finanziario, ma anche l'impatto sulla governance e sulla flessibilità strategica dell'azienda.

4.3 Pianificazione degli investimenti

La terza fase riguarda la pianificazione degli investimenti, che deve essere allineata alla strategia di crescita dell'azienda e supportata da un'analisi dettagliata del ritorno sugli investimenti (ROI). Per valutare la convenienza degli investimenti a lungo termine, è fondamentale utilizzare tecniche di valutazione finanziaria come il Valore Attuale Netto (VAN) e il Tasso Interno di Rendimento (TIR).

4.4 Gestione del rischio e dell'incertezza

Un aspetto critico nella gestione delle esigenze finanziarie future è la considerazione dei rischi e delle incertezze. L'implementazione di tecniche di analisi di scenario e di stress test può aiutare a valutare la solidità del piano finanziario in diverse condizioni di mercato. Inoltre, l'uso di strumenti di copertura finanziaria può aiutare a mitigare i rischi legati alle fluttuazioni dei tassi di interesse e dei tassi di cambio.

4.5 Integrazione di tecnologie avanzate

L'integrazione di tecnologie avanzate come l'intelligenza artificiale e l'apprendimento automatico nella gestione delle esigenze finanziarie può migliorare significativamente l'accuratezza delle previsioni e l'efficacia delle decisioni finanziarie. Questi strumenti possono analizzare grandi volumi di dati storici e di mercato per identificare modelli complessi e fornire preziose indicazioni per la pianificazione finanziaria.

4.6 Pianificazione della liquidità

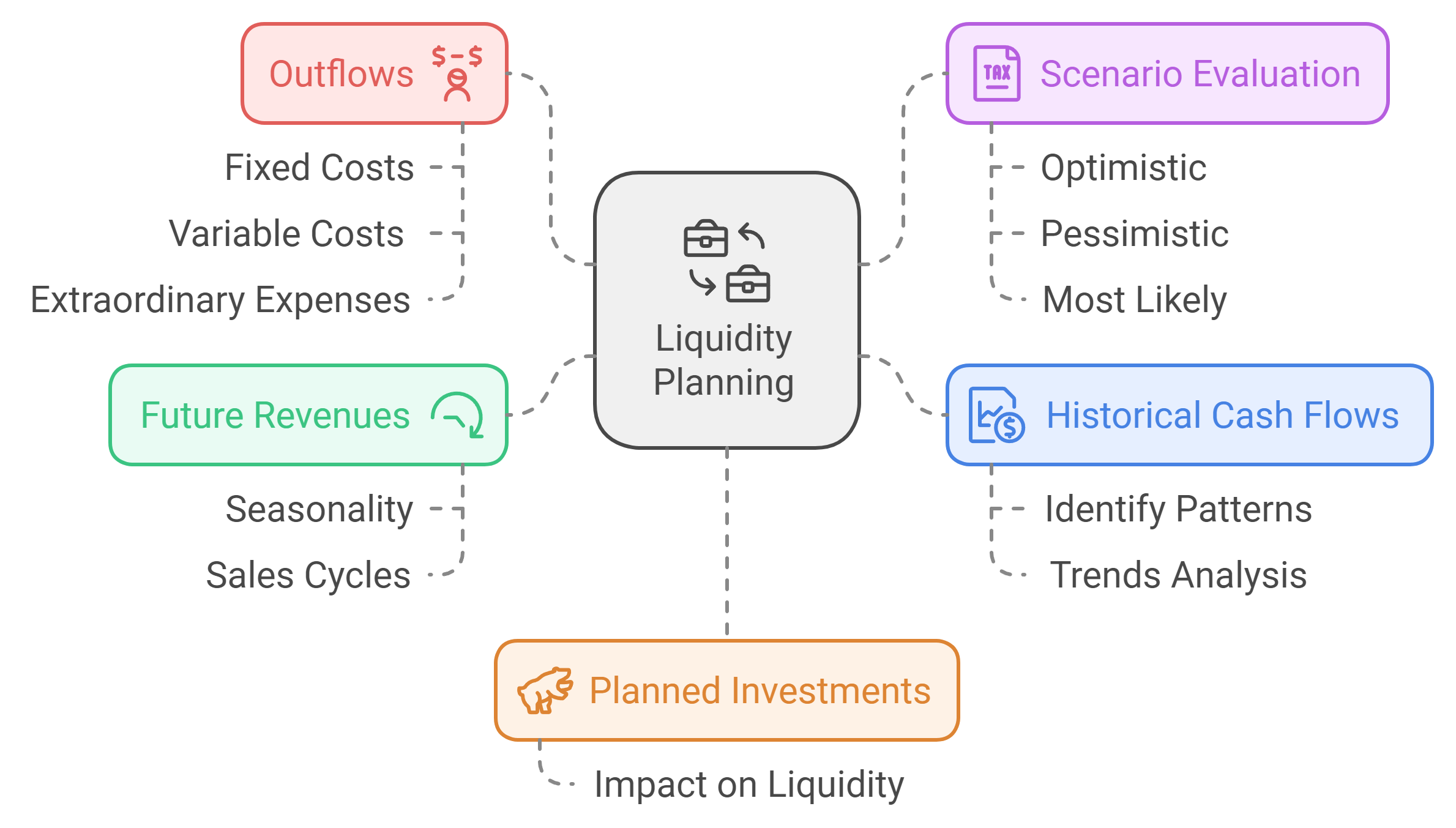

La pianificazione della liquidità è un elemento cruciale della gestione finanziaria aziendale, essenziale per garantire la solvibilità e la stabilità operativa dell'impresa nel breve e nel lungo periodo. Questo processo comporta una previsione accurata e un monitoraggio costante dei flussi di cassa, consentendo all'azienda di anticipare e gestire efficacemente le esigenze di liquidità.

Il piano di liquidità, noto anche come previsione dei flussi di cassa, è uno strumento fondamentale che fornisce una proiezione dettagliata dei flussi finanziari in entrata e in uscita previsti in un determinato arco di tempo, solitamente da 6 a 12 mesi.

L'importanza della pianificazione della liquidità è sottolineata dal fatto che in Svizzera nove fallimenti su dieci sono causati da crisi di liquidità (2). Pertanto, un'accurata gestione della liquidità non è solo una buona pratica, ma una necessità per la sopravvivenza delle imprese.

Per attuare una pianificazione efficace della liquidità, è fondamentale:

- Analizzare in dettaglio i flussi di cassa storici per identificare modelli e tendenze.

- Prevedere con precisione i ricavi futuri, tenendo conto della stagionalità e dei cicli di vendita.

- Stimare accuratamente i flussi in uscita, compresi i costi fissi, le variabili e le spese straordinarie.

- Considerare gli investimenti previsti e il loro impatto sulla liquidità.

- Valutare diversi scenari (ottimistico, pessimistico, più probabile) per preparare piani di emergenza.

Per ottimizzare la gestione della liquidità, le aziende possono adottare diverse strategie:

- Accelerare la riscossione dei crediti attraverso politiche di credito più severe o il ricorso al factoring.

- Negoziare termini di pagamento più favorevoli con i fornitori.

- Implementare sistemi di cash pooling per centralizzare e ottimizzare la gestione della liquidità a livello di gruppo.

- Utilizzare strumenti finanziari come le linee di credito revolving per gestire le fluttuazioni a breve termine.

L'implementazione di tecnologie avanzate, come l'intelligenza artificiale e l'apprendimento automatico, può migliorare significativamente l'accuratezza delle previsioni sulla liquidità. Questi strumenti possono analizzare grandi volumi di dati storici e di mercato per identificare modelli complessi e fornire previsioni più precise.

È essenziale che il piano di liquidità venga aggiornato regolarmente, preferibilmente su base mensile, per riflettere l'evoluzione delle condizioni di mercato e di business. Questo processo di revisione continua consente di individuare tempestivamente potenziali problemi di liquidità e di adottare misure correttive.

4.7 Approccio dinamico e iterativo

È fondamentale che la gestione delle esigenze finanziarie future sia un processo dinamico e iterativo, soggetto a revisioni periodiche per adattarsi ai cambiamenti del contesto economico e competitivo. La flessibilità e la capacità di adattarsi rapidamente sono elementi chiave per garantire una gestione finanziaria efficace in un contesto aziendale in costante evoluzione.

- Aumento dell'efficienza produttiva

L'aumento dell'efficienza produttiva rappresenta un obiettivo cruciale per le aziende che intendono ottimizzare i processi, ridurre i costi e aumentare la competitività sul mercato. Questa sezione esplora le strategie chiave e gli strumenti tecnologici per migliorare l'efficienza produttiva.

5.1 Strategie per l'efficienza produttiva

| Strategia | Descrizione | Vantaggi |

| Ottimizzazione del processo | Analisi e miglioramento dei flussi di lavoro | Riduzione degli sprechi, aumento della produttività |

| Automazione e IoT | Implementazione di tecnologie per il controllo e l'esecuzione automatica dei processi | Maggiore precisione, riduzione dei tempi di produzione |

| Formazione del personale | Aggiornamento continuo delle competenze dei dipendenti | Miglioramento delle prestazioni, riduzione degli errori |

| Manutenzione predittiva | Uso di sensori e analisi dei dati per prevenire i guasti | Riduzione dei tempi di fermo macchina, ottimizzazione dei costi di manutenzione |

| Produzione snella | Applicazione dei principi della produzione snella | Eliminazione degli sprechi, miglioramento del flusso di produzione |

L'efficienza produttiva si ottiene massimizzando la capacità di un sistema di produzione di generare output di qualità utilizzando in modo ottimale le risorse disponibili. Per misurare e migliorare l'efficienza produttiva, è fondamentale implementare un sistema di raccolta dati in tempo reale che permetta di monitorare costantemente le prestazioni del processo produttivo.

5.2 Tecnologie avanzate per l'efficienza produttiva

L'adozione di tecnologie avanzate come l'Internet of Things (IoT) e l'automazione industriale gioca un ruolo fondamentale nell'aumento dell'efficienza produttiva. Questi strumenti consentono non solo di controllare e ottimizzare il trasporto e la consegna dei prodotti, ma anche di ridurre i costi energetici e minimizzare gli sprechi.

Un aspetto cruciale per migliorare l'efficienza è l'implementazione di sistemi avanzati di monitoraggio e analisi. Piattaforme come VisioNando, ad esempio, permettono di segnalare facilmente guasti e anomalie nelle infrastrutture aziendali, consentendo interventi tempestivi e una programmazione efficace della manutenzione.

5.3 Intelligenza artificiale e ottimizzazione dei processi

L'intelligenza artificiale generativa (GenAI) sta emergendo come un potente strumento per ottimizzare i processi produttivi. Secondo una ricerca Deloitte, 67% di aziende hanno aumentato i loro investimenti nell'IA generativa grazie ai risultati positivi ottenuti finora, citando come obiettivi primari il miglioramento dell'efficienza, della produttività e la riduzione dei costi. Si osserva inoltre che una parte significativa degli intervistati ha riscontrato altri vantaggi, come l'innovazione e il miglioramento di prodotti e servizi. (3)

5.4 Approccio olistico all'efficienza produttiva

Per ottenere un'efficienza produttiva ottimale, è essenziale adottare un approccio olistico che integri l'analisi dei dati, l'implementazione di tecnologie avanzate e una cultura aziendale orientata al miglioramento continuo. Questo approccio non solo riduce i costi operativi, ma migliora anche la qualità dei prodotti e la competitività dell'azienda sul mercato.

- Sinergia tra efficienza produttiva e fabbisogno finanziario

L'efficienza produttiva e il fabbisogno finanziario di un'azienda sono strettamente interconnessi: l'ottimizzazione dei processi produttivi può avere un impatto significativo sul fabbisogno finanziario dell'azienda. Questa relazione si manifesta attraverso vari meccanismi e può influenzare le esigenze finanziarie sia a breve che a lungo termine.

Il fabbisogno finanziario indica l'ammontare delle risorse monetarie necessarie per acquisire i fattori produttivi essenziali per lo svolgimento delle attività aziendali.

6.1 Impatto dell'efficienza sul capitale circolante

Un processo produttivo più efficiente può portare a una diminuzione delle scorte di magazzino e a una gestione più ottimale dei crediti verso i clienti e dei debiti verso i fornitori. Ciò si traduce in una riduzione del capitale circolante operativo netto (NOWC), che rappresenta il fabbisogno finanziario legato al ciclo operativo dell'azienda. Un NOWC ridotto implica un minore fabbisogno finanziario per sostenere le operazioni correnti dell'azienda.

6.2 Ottimizzazione degli investimenti in capitale fisso

L'efficienza produttiva richiede spesso investimenti iniziali in tecnologie e macchinari avanzati. Tuttavia, a lungo termine, questi investimenti possono portare a una riduzione del fabbisogno finanziario grazie a: a) minori costi di manutenzione e sostituzione b) maggiore produttività per unità di capitale investito c) riduzione dei rifiuti e dei costi energetici

6.3 Impatto sui flussi di cassa

Un processo produttivo più efficiente genera in genere flussi di cassa operativi più elevati e più stabili. Ciò migliora la capacità dell'azienda di autofinanziarsi, riducendo la dipendenza da fonti di finanziamento esterne.

6.4 Effetti sulla struttura finanziaria

L'efficienza produttiva può influenzare positivamente la struttura finanziaria dell'azienda, migliorando indicatori chiave quali: a) il rapporto di indebitamento: Debiti finanziari / Patrimonio netto b) L'indice di copertura degli interessi: EBIT / Interessi passivi

Un miglioramento di questi indici può tradursi in un minor costo del capitale e in un maggiore accesso al credito, influenzando positivamente il fabbisogno finanziario dell'azienda.

6.5 Impatto sulla pianificazione finanziaria

L'efficienza produttiva consente una pianificazione finanziaria più accurata e stabile. La riduzione della variabilità dei processi produttivi si traduce in previsioni più affidabili dei futuri fabbisogni finanziari, consentendo all'azienda di ottimizzare la gestione della liquidità e la struttura del capitale.

6.6 Effetto sul ciclo di conversione del contante

L'efficienza produttiva può ridurre il ciclo di conversione del contante (CCC) (4), definito come:

CCC = DSO + DIO - DPO

Dove:

- Il DSO (Days Sales Outstanding) rappresenta i giorni medi di incasso dei crediti.

- DIO (Days Inventory Outstanding) i giorni medi di rotazione del magazzino

- DPO (Days Payables Outstanding): i giorni medi di pagamento dei fornitori.

Un CCC ridotto implica un minore fabbisogno finanziario per sostenere il ciclo operativo dell'azienda.

- Conclusione

La strategia aziendale è un processo dinamico e collaborativo che richiede un approccio olistico adattabile alle esigenze specifiche dell'azienda. L'attuazione efficace di una strategia va oltre la semplice conformità o l'immagine aziendale, rappresentando un'opportunità concreta per innovare e migliorare la sostenibilità in tutti gli aspetti dell'attività.

È fondamentale integrare la strategia nelle operazioni quotidiane, rivedendo e adattando i processi esistenti per allinearli agli obiettivi strategici. Questo processo di integrazione non deve essere percepito come un onere aggiuntivo, ma come parte integrante del funzionamento aziendale, che richiede una cultura orientata all'efficienza e all'innovazione continua.

L'efficace esecuzione della strategia, sostenuta da una forte leadership e dalla capacità di adattarsi ai cambiamenti, è ciò che determina il successo aziendale a lungo termine. L'ottimizzazione di costi e ricavi, l'analisi accurata di CAPEX e OPEX, la gestione integrata delle esigenze finanziarie e della liquidità, l'aumento dell'efficienza produttiva e la comprensione delle sinergie tra questi elementi sono tutti aspetti cruciali di una strategia aziendale completa e ben strutturata.

In un ambiente commerciale in rapida evoluzione, la capacità di un'azienda di integrare coerentemente questi elementi e di adattarsi rapidamente alle nuove sfide e opportunità sarà determinante per il suo successo e la sua sostenibilità a lungo termine.

Fonti:

(1) https://factwise.io/blog/post/sustainable-cost-reduction-via-procurement

(3) Deloitte's State of Generative AI in the Enterprise - Quarter three report (Agosto 2024)

(4) https://www.allianz-trade.com/en_US/insights/cash-conversion-cycle.html